Grundkapital ansparen – mit dem Mehrkontenmodell

Um sich den Urlaub überhaupt leisten zu können, muss zunächst ein angemessenes Budget dafür angespart werden – laut einer Umfrage von Forget Finance & Evergreen ist dies sogar das zweitwichtigste Sparziel junger Leute. Wenn du dir also auch gerne mal eine schöne Reise gönnst und währenddessen nicht unbedingt auf jeden Euro achten möchtest, kann sich unser Mehrkontenmodell als nützlich für dich erweisen: Damit kannst du die Verteilung deiner Einkünfte sinnvoll organisieren und Monat für Monat etwas für die Traumreise zurücklegen, idealerweise mit Puffer. Der Clou: Wichtige Posten wie die Altersvorsorge, ein Notgroschen oder Rücklagen für etwaige Steuerzahlungen werden davon nicht berührt.

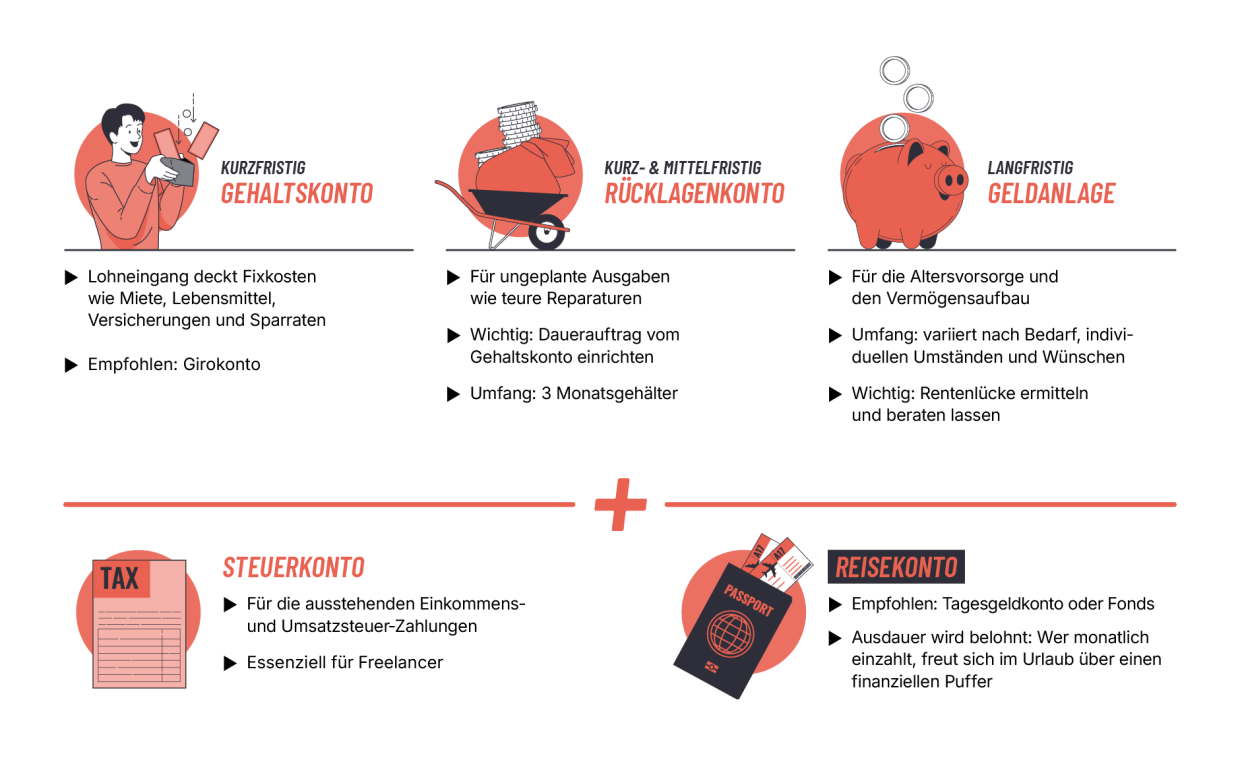

Die folgende Grafik veranschaulicht das etablierte Mehrkontenmodell, wie es auch von unseren Financial Trainern eingesetzt wird – zentral sind dabei die Konten für Gehalt, Rücklagen und die Geldanlage. Was dann übrig bleibt, kann in ein dediziertes Reisekonto fließen. Die Routine hilft dir dabei, verschiedene Sparziele miteinander in Einklang zu bringen. Vorsorgen und regelmäßig verreisen? Mit ein bisschen Disziplin kannst du beides haben.

So funktioniert das Mehrkontenmodell

Spartipps direkt vom Profi

Wer mehr über das Mehrkontenmodell erfahren möchte, dem sei das Reel mit Constanze Patzig empfohlen. Darin erklärt die ONESTY-CEO unter anderem, wie man vorsorgen kann, ohne dabei auf Annehmlichkeiten zu verzichten – und gibt wertvolle Tipps für alle, die mehr System in ihr Sparverhalten bringen wollen.

Du möchtest clever sparen?

Ein Financial Trainer hilft dir, einen individuellen Sparplan zu entwickeln, der genau auf deine Vorsorge- und Lifestyle-Bedürfnisse abgestimmt ist.

Sicher unterwegs – die wichtigsten Versicherungen

Ist die Urlaubskasse erstmal voll, das Reiseziel gewählt und die Buchung platziert, ist bereits einiges erledigt. Glückwunsch – doch vor der Vorfreude kommt noch ein wenig Vorbereitung auf dich zu. Diese dauert nicht lang und ist dabei ziemlich wichtig: Denn mit nur wenigen Policen kannst du dich gegen einen Großteil der üblichen Reiserisiken und deren finanzielle Folgen absichern. Die Preise dafür sind verhältnismäßig gering, der Leistungsumfang hoch. Es gibt also keinen guten Grund dafür, ohne diese „Essentials“ zu verreisen:

Die Auslands-Krankenversicherung ist wohl die wichtigste Police, die du im Gepäck haben solltest. Denn eine deutsche gesetzliche Krankenversicherung leistet nur im EU-Raum und in wenigen anderen Ländern – und auch dort nur das medizinisch Notwendigste. Teure Rücktransporte nach Deutschland und umfangreichere Behandlungen werden meist nicht übernommen.

Mit einer Auslands-KV bist du einfach auf der sicheren Seite: Passiert etwas im Urlaub, zahlt die Versicherung zum Beispiel Kosten für ambulante und stationäre Behandlungen, Rücktransporte, Medikamente und oft auch für Zahnbehandlungen.

Übrigens: Bei längeren Auslandsaufenthalten ist es unter Umständen möglich, den gesetzlichen Versicherungsschutz (z. B. mit einer Anwartschaft) ruhen zu lassen. Stimme dich dazu am besten rechtzeitig mit deiner Krankenkasse ab.

Unser Tipp:

Achte beim Abschluss auf die maximale Reisedauer (meist zwischen 56 und 70 Tage), weltweiten Schutz und auf die Abdeckung von Rücktransporten. Es gibt außerdem auch Tarife für Familien und Partner. Welche Anbieter und Tarife für deine Pläne infrage kommen, wissen unsere Financial Trainer.

Haftpflicht ist Pflicht – auch auf Reisen! Eine hier abgeschlossene Versicherung gilt meist auch im Ausland, oft bis zu drei Jahre weltweit, innerhalb der EU sogar unbegrenzt – wichtig ist, dass dein Erstwohnsitz in Deutschland bleibt. Für längere Aufenthalte oder spezielle Länder kann ein größerer Leistungsumfang nötig sein: Die sogenannte erweiterte Privathaftpflichtversicherung bietet oft höhere Deckungssummen und zusätzliche Leistungen wie Schlüsselverlust oder Mietsachschäden.

Unser Tipp:

Achte beim Abschluss auf die Deckungssumme (mindestens 5 bis 10 Millionen Euro empfohlen) und ob Schäden im Ausland mitversichert sind. Auch hier gibt es Tarife, die Partner und Familie mit einschließen können. Ein Financial Trainer hat das passende Angebot für dich parat.

Du bist mittlerweile gegen die wichtigsten Risiken abgesichert – aber was ist eigentlich mit deinem Zuhause? Hier greift die bekannte Hausratversicherung: Während du im Urlaub bist, ist deine Wohnung oder dein Haus vor Einbruch, Feuer oder Leitungswasserschäden geschützt.

Eine Hausrat kann aber auch auf Reisen wichtig werden: Der sogenannte „Außenversicherungsschutz“ deckt oft auch Schäden ab, beispielsweise wenn dein Fahrrad oder Gepäck aus dem Hotelzimmer oder aus dem Auto gestohlen wird – meistens aber nur für einen begrenzten Zeitraum und bis zu einer bestimmten Summe.

Unser Tipp:

Prüfe, inwieweit deine Hausratversicherung auch für Schäden auf Reisen leistet. Für Wohnmobil-Touren oder längere Aufenthalte solltest du dich bei deinem Versicherer informieren, ob in deinem Fall eine spezielle Zusatzversicherung sinnvoll ist.

Du planst einen Roadtrip durch Europa? Deine deutsche Kfz-Versicherung gilt in allen EU-Ländern und einigen weiteren Staaten. Für Reisen in bestimmte europäische Länder (z. B. Nordmazedonien oder Albanien) brauchst du oft eine „Grüne Karte“ (internationale Versicherungsbestätigung) als Nachweis des Versicherungsschutzes. Hast du diesen nicht griffbereit, kann es sein, dass du eine Kurzhaftpflicht an der Grenze abschließen musst, um ein- oder durchreisen zu dürfen.

Zusatzbausteine wie ein Schutzbrief oder spezielle Auslandsschäden-Deckung sind besonders für Wohnmobile oder längere Fahrten sinnvoll, da sie Pannenhilfe, Rücktransport oder Mietwagenkosten abdecken können – Leistungen, die zum Teil auch von einem Automobilclub übernommen werden. Auch bei unverschuldeten Unfällen kann sich der Auslands-Schutz lohnen, damit du nicht auf einen Teil deiner Reparaturkosten sitzen bleibst – denn die Deckungssummen ausländischer Kfz-Haftpflichtversicherungen sind oft geringer als hierzulande.

Die sogenannte „Mallorca-Police“ erhöht die meist niedrige Haftpflichtdeckung von Mietwagen im Ausland auf deutsches Niveau. Der illustre Name kommt von der hohen Nachfrage durch Balearen-Reisende. Achte beim Mietwagen darauf, dass die Police greift, falls die lokale Versicherung nicht ausreicht.

Eine Mallorca-Police ist oft im Rahmen einer guten privaten Kfz-Haftpflicht enthalten, kann aber auch separat abgeschlossen werden – z. B. im Rahmen einer Privathaftpflichtversicherung, wenn du kein eigenes Auto hast. Damit sind Personen- und Sachschäden abgedeckt, die du mit dem Mietwagen verursachst.

Unser Tipp:

Buche wenn möglich den Mietwagen im Voraus über einen deutschen Anbieter. Damit bist du in der Regel zu hiesigen Bedingungen und entsprechend höheren Deckungssummen unterwegs. Vorsicht auch bei der Abholung: Urlaubern werden oft unnötige Zusatzversicherungen vorgeschlagen. Ist der Schutz bereits über den deutschen Anbieter gewährleistet, muss man also auch mal klar nein sagen.

Doppelversicherung vermeiden

Prüfe während deines Buchungsvorgangs sorgfältig, ob du die dort angebotenen Versicherungen abschließen musst, oder ob du bereits anderweitig versorgt bist. Im Zweifel kannst du immer deinen Financial Trainer kontaktieren.

Ganz nach Gusto – optionaler Zusatzschutz

Ob Extremsport, teure Elektronik oder eine große Buchung: In individuellen Fällen kann ein zusätzlicher Versicherungsschutz durchaus Sinn machen. Ob du diesen aber auch wirklich brauchst, ist stark von deinem persönlichen Reisestil notwendig. Das kann zum Beispiel sein:

Eine private Unfallversicherung schützt dich weltweit und rund um die Uhr – auch im Urlaub. Sie springt ein, wenn du durch einen Unfall dauerhaft gesundheitlich beeinträchtigt wirst, z. B. beim Wandern oder Sport im Ausland. Das schließt in der Regel auch Bergungskosten und eine Invalidenrente ein.

Die Preise starten oft schon ab wenigen Euro pro Monat. Hast du hier keine solche Police abgeschlossen, kostet eine Reiseunfallversicherung für einzelne Trips meist nur zwischen 5 und 20 Euro. Besonders sinnvoll ist der Unfallschutz für Extremsportler, Aktivurlauber oder für Personen, die keine gesetzliche Absicherung auf Reisen haben.

Unser Tipp:

Prüfe vor Abfahrt die Bedingungen deiner „normalen“ Unfallversicherung: Denn nicht jeder Tarif deckt Freizeitunfälle im Ausland ab. Ein Financial Trainer kann dir helfen, von vornherein einen Tarif zu finden, der allen Anforderungen gerecht wird.

Spätestens seit Corona ein Hingucker: Mit einer Reiserücktrittsversicherung sicherst du dich gegen Stornokosten ab, falls du deine Reise wegen Krankheit, Unfall oder eines Notfalls in der Familie nicht antreten kannst. Die Preise starten ab etwa 6 Euro für günstige Einmalpolicen, es gibt aber auch Jahresverträge ab ca. 25 Euro.

Abschließen kannst du sie oft während der Buchung oder als separate Police bei den jeweiligen Versicherern. Achte auf Tarife ohne Selbstbeteiligung und prüfe, ob auch Reiseabbruch (Urlaubsgarantie) enthalten ist. Sinnvoll ist die Versicherung besonders bei teuren oder langfristig geplanten Reisen, aber auch wenn man vorhat, mit kleinen Kindern oder älteren Personen zu verreisen.

Unser Tipp:

Willst du eine einmalige Reiserücktrittversicherung unabhängig von der Buchung abschließen, muss das in der Regel bis zu 30 Tage vor Antritt der Reise geschehen.

Eine Reisegepäckversicherung schützt dich, wenn dein Gepäck gestohlen wird, verloren geht oder beschädigt wird. Das kostet ca. 25 bis 40 Euro pro Reise, abhängig vom Wert des Gepäcks und dem gewählten Tarif. Die Versicherung deckt in der Regel den Zeitwert ab, nicht den Neuwert. Sinnvoll ist die Police dann, wenn du wertvolle Sachen mitnimmst oder in Regionen mit erhöhtem Diebstahlrisiko reist. In bestimmten (jährlichen) Reiserückstrittstarifen ist die Gepäckversicherung auch als Zusatzbaustein enthalten.

Wichtig!

Der Verlust oder die Beschädigung von Reisegepäck kann auch über deine Hausratversicherung abgesichert sein – überprüfe deren Leistungen, bevor du hier eine unnötige Versicherung abschließt. Kommt dein Gepäck bei einer Flugreise abhanden, haftet die Fluggesellschaft oder der Reiseveranstalter innerhalb bestimmter Grenzen.

Unser Tipp:

Achte beim Abschluss auf die genauen Bedingungen. Viele Versicherer zahlen nur bei Einbruchdiebstahl oder Raub, nicht bei einfachem Diebstahl (z. B. Taschendiebstahl).

Du hast vor, mit teurer Elektronik zu verreisen, z. B. mit professionellem Fotoequipment? Wenn du nicht sowieso schon eine Elektronikversicherung hast – etwa berufsbedingt – kannst du deine Technik auch temporär gegen Diebstahl, Beschädigung oder Verlust absichern. Die Kosten starten ab ca. 5 bis 15 Euro pro Woche, je nach Gerät und Versicherungssumme. Abgedeckt sind meist Schäden durch Sturz, Wasser oder Diebstahl (oft nur bei Einbruch oder Raub). Ein Unterschied zur Reisegepäckversicherung ist in der Regel die höhere Leistung im Schadenfall – eine Elektronikversicherung zahlt hier den Neuwert.

Insofern lohnt sich eine Elektronikversicherung für diejenigen, die besonders teure Technik dabei haben und/oder beruflich auf ihre Geräte angewiesen sind. Achte vor der Abreise auf weltweiten Schutz und prüfe, ob auch einfacher Diebstahl abgesichert ist. Gute Tarife zeichnen sich durch einen Unterversicherungsverzicht aus und leisten auch bei grober Fahrlässigkeit.

Bargeld, Blumen, Briefe – besser dran gedacht

Versicherungen können viel, aber eben auch nicht alles. Eine Police kann zum Beispiel nicht den Briefkasten leeren oder deine Pflanzen gießen. Hier sind Familie, Freunde und Nachbarn gefragt. Außerdem lohnt sich vor dem Abflug noch ein Blick in die genauen Einreisebestiund ein letzter Rundgang durch dein Zuhause.

Es empfiehlt sich, deinen Haus- und Briefkastenschlüssel bei einem vertrauten Nachbarn zu deponieren. Gegen ein kleines Mitbringsel kannst du dich dann zuhause auf gegossene Pflanzen und einen geleerten Briefkasten freuen. Und falls ein wichtiger oder zeitkritischer Brief kommt, hättest du im Zweifel auch Zugriff darauf – sofern gewünscht.

Alles zu, alles aus? Zeitung abbestellt? Geschäftspartner informiert? Verderbliche Lebensmittel aus dem Kühlschrank entfernt? Überprüfe vor Abfahrt nochmal dein Zuhause und etwaige soziale und berufliche Verbindlichkeiten (Abwesenheitsnotiz) – dann reist es sich gleich entspannter.

Beliebt unter Urlaubern ist auch die Zeitschaltuhr: An mehreren Lampen angebracht, kann so von außen der Eindruck entstehen, dass sich jemand zuhause aufhält. Aber dann auch unbedingt daran denken, den Nachbarn Bescheid geben.

Wer im Winter verreist, sollte außerdem gewährleisten, dass die Rohre nicht vereisen.

Im Ausland fährst du mit einer Kreditkarte in der Regel besser als mit einer hiesigen EC-Karte. Je nach Bank gibt es eine Kreditkarte bereits ab wenigen Euro pro Monat – oder sie ist bereits Teil deines gebuchten Konto-Pakets. Während du mit einer Girocard im Ausland meist hohe Gebühren zahlen musst, sind diese bei Kreditkarten deutlich geringer und fallen teilweise sogar komplett weg. Die Höhe hängt dabei von den Bestimmungen deiner Bank sowie vom Betreiber des Automaten ab und lässt sich demnach nicht pauschal beziffern.

Versuche vorausschauend Geld abzuheben und tue dies falls möglich bei Partnerbanken. Welche das sind, erfährst du bei deinem Institut.

Unser Tipp:

Hebe an Geldautomaten im Ausland stets in der Landeswährung ab. Andernfalls kann der Betreiber die Umrechnung vornehmen, was oft zu einem schlechteren Kurs führt. Achte außerdem darauf, dass du mit deiner Kreditkarte im Ausland kostenlos bezahlen kannst. Denn bei Zahlungen in einer anderen Währung mit EC- oder Debit-Karte wird in der Regel ein Währungsumrechnungsentgelt fällig, das 0,5 bis 2 % des Transaktionsbetrags ausmacht. Das läppert sich – und lässt sich mit der richtigen Kreditkarte ganz einfach vermeiden.

Ist dein Reisepass oder dein Personalausweis noch für die gesamte Reisedauer gültig? Wie sind die Einreisebestimmungen des Ziellandes? Für deutsche Staatsbürger bieten viele Länder ein sogenanntes „Visa on Arrival” an. Für einige Länder kann es aber notwendig – oder unkomplizierter – sein, das Visum bereits im Voraus bei der zuständigen Botschaft zu beantragen.

Informationen zu den jeweiligen Einreisebedingungen sowie zu Sicherheitshinweisen findest du auf der Seite des Auswärtigen Amtes.

Ärger im Paradies? Was im Fall der Fälle zu tun ist

Erfahren wirst du es vermutlich von deinen Nachbarn: Wird während deines Urlaubs zuhause eingebrochen, übernimmt die Hausratversicherung den Schaden an gestohlenen oder beschädigten Gegenständen. Du bist mehrere Flugstunden entfernt? Dann bitte die Personen vor Ort, dir Fotos zu schicken. Falls nicht bereits geschehen, meldest du damit den Einbruch bei der Polizei und erstattest Anzeige. Diese, sowie eine Liste der gestohlenen Sachen und Fotos der Schäden, reichst du bei deiner Versicherung ein. In welchem Umfang du Leistungen zu erwarten hast, hängt von deinem Hausrattarif ab – mach dir vor dem Abschluss also am besten Gedanken über deinen Bedarf und besprich das bei Zweifel mit einem Financial Trainer.

Und was ist jetzt mit dem Urlaub? Das liegt ganz bei dir: Abhängig vom Ausmaß des Diebstahls und je nachdem, wie eng vertraut deine Kontakte zuhause sind, musst du sorgfältig abwägen, ob du deine Reise dafür abbrechen möchtest. Ein ähnliches Vorgehen gilt natürlich auch für andere Schäden, für die eine Hausrat zuständig ist, zum Beispiel nach einem Brand. Dir wurde was aus dem Hotelzimmer im Urlaub gestohlen? Dann kann, wie schon oben erwähnt, auch die Hausratversicherung zuständig sein, sofern ein „Außenversicherungsschutz” vereinbart wurde.

Unser Tipp:

Im Fall der Fälle kann auch dein Financial Trainer der Ansprechpartner vor Ort sein. Wir helfen dabei, den Schaden bei der Versicherung zu melden und setzen alles daran, damit du deinen Urlaub ohne ein mulmiges Gefühl fortsetzen kannst.

Verursachst du im Urlaub einen Schaden an fremdem Eigentum (z. B. in einer Ferienwohnung), springt deine private Haftpflichtversicherung ein. Melde den Schaden sofort dem Vermieter und dokumentiere alles mit Fotos. Für die Versicherung brauchst du eine genaue Schilderung des Vorfalls, Fotos und Kontaktdaten der Beteiligten. Die Versicherung übernimmt Reparatur- oder Ersatzkosten bis zur vereinbarten Deckungssumme. Tipp: Prüfe vor Abschluss, ob deine Haftpflicht auch im Ausland gilt und informiere die Versicherung schnellstmöglich.

Wirst du im Ausland krank, greift deine Auslandskrankenversicherung. Suche einen Arzt auf und lass dir alle Belege und Diagnosen aushändigen. Bei schwereren Fällen, z. B. wenn du in ein Krankenhaus musst, kontaktiere sofort die Notrufnummer deiner Versicherung. In der Regel musst du die Auslagen vorstrecken, die du dann später erstattet bekommst. Reiche dazu alle Arztrechnungen, Rezepte und ggf. Krankenhausberichte ein. Die Versicherung übernimmt dann die Kosten für Behandlung, Medikamente und ggf. für deinen Rücktransport nach Deutschland.

Unser Tipp:

Speichere die Notrufnummer deiner Versicherung im Handy ein und lass dir die Berichte und Unterlagen möglichst auf Englisch ausstellen.

Stellst du in deiner Unterkunft Mängel wie Lärm, Schimmel oder fehlende Leistungen fest, reklamiere sofort beim Reiseveranstalter oder Hotel und lass dir die Beschwerde schriftlich bestätigen. Fotos und Zeugen helfen bei der Beweisführung. Für Ansprüche auf Minderung oder Entschädigung ist keine spezielle Versicherung nötig – aber solltest du bereits eine Rechtsschutzversicherung haben, kann diese im Streitfall hilfreich sein.

Wichtig!

Mängel immer direkt vor Ort melden und alles dokumentieren, um später deine Ansprüche durchsetzen zu können.

Nach dem Urlaub ist vor dem Urlaub – Kassensturz und Policen-Check

Hast du Einmalpolicen abgeschlossen oder Jahresverträge? Verreist du regelmäßig oder eher sporadisch? Kalkuliere durch, ob eine Weiterführung Sinn macht: Ein Financial Trainer hilft dir dabei, deinen Versicherungsschutz zu optimieren und genau auf deine Bedürfnisse abzustimmen.

Unser Tipp:

Beachte die Kündigungsfristen und vermerke sie dir im Kalender. So kannst du eine unerwünschte Verlängerung einer Police vermeiden.

Im Urlaub will man nicht jeden Cent umdrehen müssen – man hat ja schließlich einen Puffer mit angespart. Aber gleichzeitig gibt es auch Ausgaben, die sich in Zukunft vielleicht vermeiden oder reduzieren lassen, um mehr Budget für die angenehmen Dinge zur Verfügung zu haben.

In einigen Banking-Apps lassen sich oft Filter auf deine Kontobewegungen anwenden, die deine Ausgaben in unterschiedliche Bereiche aufteilen – zum Beispiel in Supermarkt-Einkäufe oder Gebühren. So erhältst du einen schnellen Überblick, wo dein Geld genau hingeflossen ist. Dieses Wissen hilft dir im nächsten Urlaub dabei, unnötige Kostenfallen zu vermeiden.

Deine Reiselust ist geweckt und du möchtest im kommenden Jahr länger, weiter und … teurer weg? Dann solltest du keine Zeit verlieren und dich direkt an deinen Sparplan für die nächste Reise setzen. Definiere dein Wunschbudget und prüfe, inwieweit das mit deinen Einkünften und Vorsorgeplänen vereinbar ist.

Ob du die große Weltreise bereits nächstes oder erst in fünf Jahren antreten kannst, ohne an dein Sparbuch zu gehen? Besprich das am besten direkt mit deinem Financial Trainer und stelle gemeinsam mit ihm einen Sparplan auf, der genau auf dich und deine Bedürfnisse zugeschnitten ist.

An alles gedacht?

Es gibt einiges zu beachten, bevor du sorglos am Strand liegen kannst. Aber es zahlt sich eben auch aus – damit dir die Vorbereitung auf den nächsten Urlaub einfacher fällt, haben wir eine übersichtliche Checkliste für dich zusammengestellt – zum ausdrucken, abhaken und abreisen!

Quellen & Nachweise (Juni 2025)

https://www.auswaertiges-amt.de/de/reiseundsicherheit/reise-und-sicherheitshinweise

https://www.evz.de/finanzen-versicherungen/geld-abheben-im-ausland.html

https://www.dieversicherer.de/versicherer/auto/news/gruene-karte-kfz-versicherung-142706

https://www.check24.de/unfallversicherung/reiseunfallversicherung

https://www.finanztip.de/reiseversicherungen/reisegepaeckversicherung

Disclaimer: Wir legen großen Wert darauf, unsere Artikel gründlich zu recherchieren, aber auch uns kann mal ein Fehler unterlaufen. Bitte beachte auch, dass unsere Artikel keinen professionellen Rat ersetzen. Falls dir wichtige Infos zu fehlen scheinen oder etwas unklar ist, zögere nicht, uns über die Kommentarspalte oder per Mail an Bescheid zu geben, damit wir nachbessern können. Vielen Dank!