Eltern wollen nur das Beste für ihre Kinder. Vor allem, wenn es um deren Ausbildung geht. Damit der Berufs- oder Studienwunsch nicht am Geldbeutel scheitert, solltest du früh und clever investieren, damit deinem Nachwuchs die Zukunft offensteht.

Berufsausbildung, ein Auslandsjahr, Studium oder ein freiwilliges soziales Jahr – nach dem Schulabschluss stehen jungen Menschen zahlreiche Möglichkeiten offen. Sie können sich bereits beruflich orientieren oder die Zeit nutzen, um Erfahrungen zu sammeln und sich persönlich zu entwickeln.

Wie die Zukunft der Kinder auch aussieht, Eltern sind gefordert und bleiben finanziell in der Pflicht. Je nach Ausbildungsweg werden oft fünfstellige Beträge gebraucht. Wie der Faktor Zeit hier frühzeitig und schlau eingesetzt werden kann und welche Anlageformen dir einen Großteil der Ausbildungskosten einspielen können, erfährst du in diesem Ratgeber.

Welche staatlichen Unterstützungen können Eltern beanspruchen?

Eine Reihe von staatlichen Leistungen sollen Familien finanziell entlasten. Die ab 2025 geltende Kindergrundsicherung soll dabei die Chancengleichheit verbessern, damit Kinder – egal, aus welchen sozialen Schichten sie stammen – eine selbstbestimmte Zukunft haben. Die Grundsicherung für Kinder wird unter anderen das bisherige Kindergeld (250 Euro monatlich, einkommensunabhängig) oder auch den Kinderzuschlag (bis 250 Euro monatlich für Eltern mit geringeren Einkommen) zusammenfassen.

Eltern mit höheren Einkommen können beim Finanzamt prüfen lassen, ob der Kinderfreibetrag eventuell vorteilhafter ist als das Kindergeld. Hier sind bis 8.952 Euro an Steuervergünstigungen möglich. Auch Leistungen für Bildung und Teilhabe (beispielsweise für Schulbedarf, KITA-Ausflüge, Vereinsbeiträge) können beantragt werden.

Wie hoch die genauen Förderbeiträge sind, ist pauschal nicht zu sagen. Prüf´ doch einfach mal selbst, ob beziehungsweise für welche Leistungen deine Familie infrage kommt. Das Bundesfamilienministerium hat dafür ein Infotool entwickelt, das deine Lebenssituation genau erfassen und mögliche Unterstützungen für dich ermitteln kann.

Welche Kosten fallen bei der Ausbildung der Kinder an?

Die tatsächliche Höhe hängt von vielen Faktoren ab.

Startet das Kind eine Berufsausbildung, also generiert bereits ein kleines Einkommen, oder studiert es? Wohnt es weiterhin zuhause oder zieht es sogar in eine andere Stadt? Für dich als Elternteil ist es wichtig, die zukünftigen Kostenpunkte zu kennen, die die Familienkasse belasten werden.

Denn der Unterhalt deiner Kinder ist keine Kann-Entscheidung. Eltern sind bis zum Abschluss einer ersten beruflichen Ausbildung zum Unterhalt verpflichtet, auch gegenüber volljährigen Kindern.

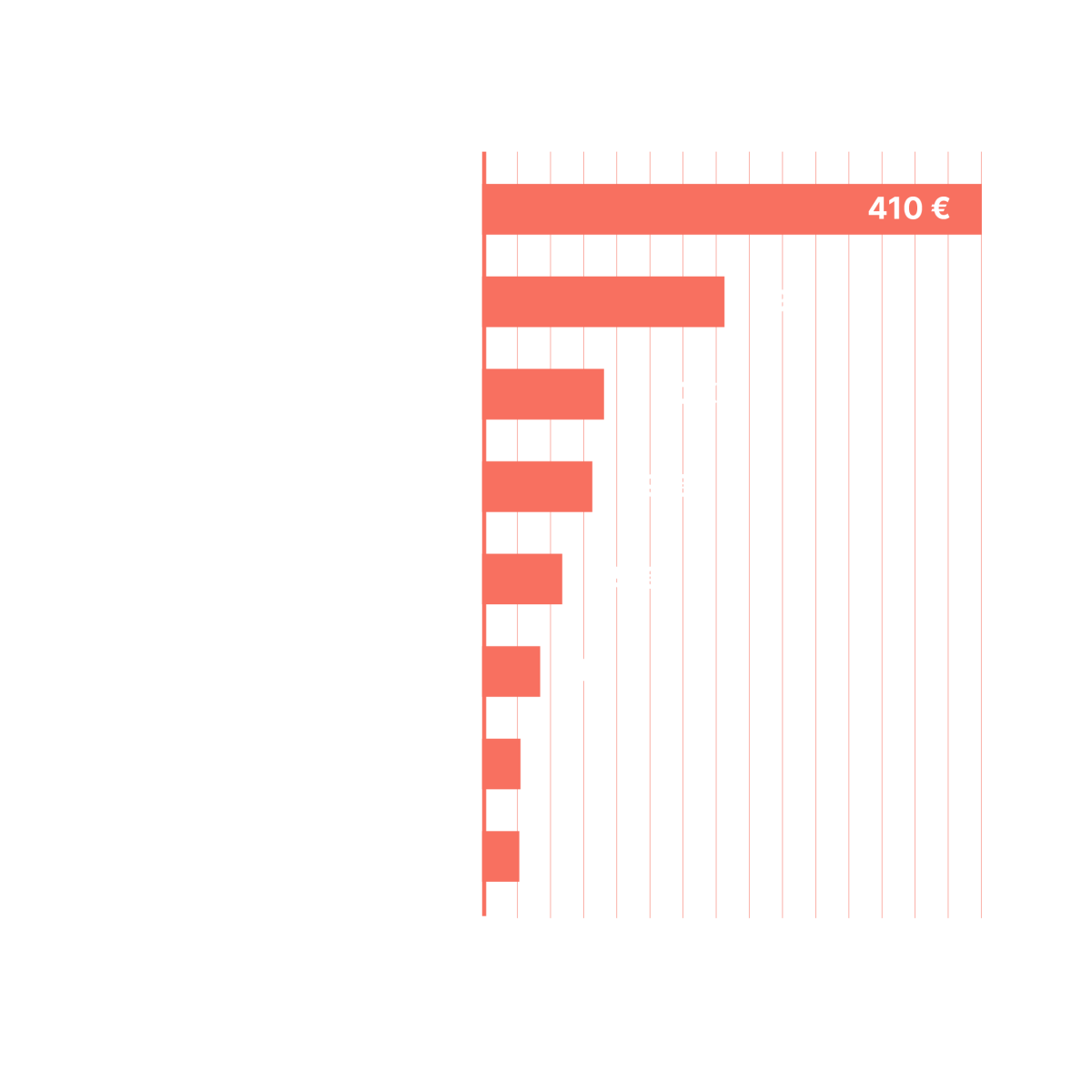

Studiert dein Kind und wohnt nicht mehr zuhause, hat es Anrecht auf 930 Euro Unterhalt pro Monat.

Jobbt es neben dem Studium oder bezieht BAfÖG, mindert das zwar deine Unterhaltszahlungen, sie bleiben aber spürbar. Die Lebenshaltungskosten von Studierenden mit eigener Wohnung summieren sich schnell auf rund 1.000 Euro pro Monat (siehe Grafik) – Tendenz durch die hohe Inflation steigend. Bei einem dreijährigen Studium werden somit mindestens 36.000 Euro benötigt.

Quelle: Bundesministerium für Bildung und Forschung BMBF – 22. Sozialerhebung 2023

Wie viele Ausbildungsjahre müssen finanziert werden?

Berufsausbildungen dauern in der Regel zwischen zwei und dreieinhalb Jahren. Zweijährige betriebliche Ausbildungen (z. B. Industrieelektriker, Fahrradmonteur oder Verkäufer) haben häufig einen geringeren Anteil an Theorie als drei- oder dreieinhalb-jährige Ausbildungen.

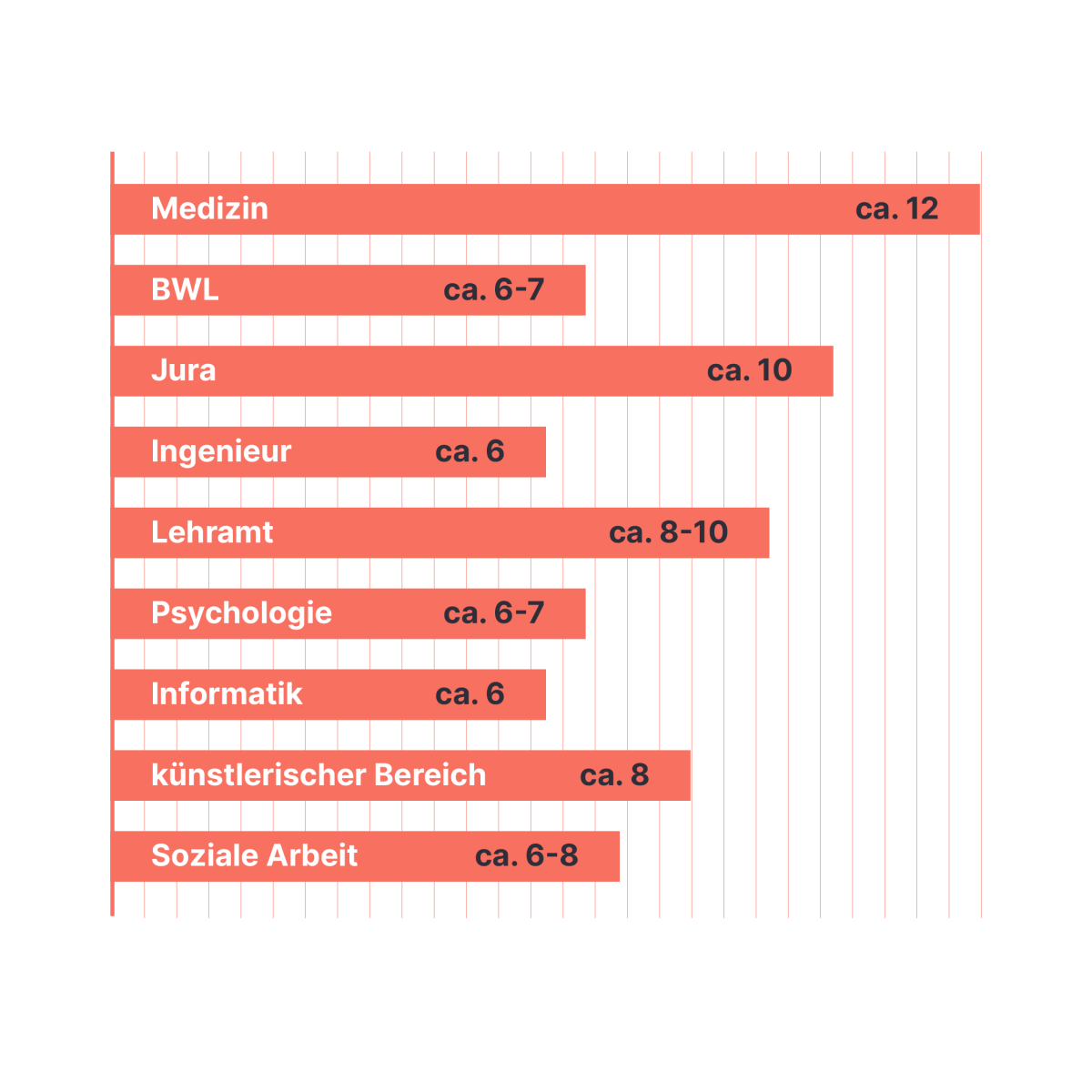

Bei einem Studium ist die Zeitspanne, und damit auch die Dauer der finanziellen Unterstützung durch die Eltern, noch größer. Ein Bachelorstudium dauert in der Regel zwischen sechs und acht Semester, also drei bis vier Jahre. Schließt sich ein Masterstudium an, kommen noch einmal ein bis zwei Jahre hinzu. Auch der Studiengang ist entscheidend – so müssen für ein Medizinstudium mindestens zwölf Semester finanziert werden.

Doch rechne lieber mit mehr Zeit. Laut Statistik schafft nämlich nur ein Drittel der Studis den Abschluss innerhalb der Regelstudienzeit. Auslandssemester, Krankheiten, Prüfungswiederholungen oder Überschneidungen von Seminarzeiten können die Studienzeit verlängern und Eltern damit länger finanziell fordern als ursprünglich gedacht.

Quelle: Stuzubi – Wie lange dauert ein Studium? 2021

Wie sinnvoll ist eine Ausbildungsversicherung?

Wenn du dir bereits Gedanken dazu machst, wie du für die Ausbildung deiner Kinder vorsorgen könntest, ist das schon einmal der richtige Schritt. Jetzt ist es wichtig, aktiv zu werden. Es gibt viele Möglichkeiten, das nötige Vermögen aufzubauen bzw. Ausbildung oder Studium zu finanzieren.

Als konkretes Produkt wird dafür häufig auf die sogenannte Ausbildungsversicherung verwiesen. Das ist eine kapitalbildende Lebensversicherung, die Vermögensaufbau und Todesfallschutz kombiniert. Bei Vertragsabschluss muss ein fester Auszahlungstermin vereinbart werden. Im Idealfall ist das der Beginn der Ausbildung, an dem das Kind dann als Begünstigter die Auszahlung erhalten würde. Diesen Termin vorherzusagen, wenn das Kind noch im Kita- oder Grundschulalter ist, ist allerdings schwierig und macht das Produkt daher unflexibel. Durch den Todesfallschutz übernimmt der Versicherer die Beiträge, falls der bisherige Beitragszahler, meist Eltern oder Großeltern, verstirbt. So bleibt die Finanzierung der Ausbildung in jedem Fall gesichert.

Dennoch gibt es gegenüber der Ausbildungsversicherung attraktivere Alternativen, die kostengünstiger sind und dir und deinem Kind mehr Flexibilität und die Chance auf eine höhere Rendite ermöglichen.

Welche Anlageformen eignen sich, um die Ausbildung zu finanzieren?

Wie immer beim Vermögensaufbau gilt: Je früher du startest, desto besser. Wenn du erst wenige Jahre vor Ausbildungsbeginn loslegst, bleibt wenig Zeit. Entsprechend sicher und damit relativ schlecht verzinst sind die möglichen Anlageformen (z.B. Sparbuch). Legen du oder auch die Großeltern aber bereits kurz nach der Geburt etwas Geld für die Ausbildung beiseite, so könnt ihr die Chancen an den Kapitalmärkten voll nutzen. Dann bleiben in der Regel rund 20 Jahre bis das Geld benötigt wird – genügend Zeit also, um zwischenzeitliche Schwankungen auszuhalten und erst zwei oder drei Jahre vor der gewünschten Auszahlung die Schäfchen ins Trockene zu bringen – sprich in sichere Anlagen umzuschichten.

Aktiv gemanagte Investmentfonds nutzen dabei die Chancen der Kapitalmärkte. Das Fondsmanagement beobachtet täglich das Marktgeschehen und passt die Zusammenstellung der Aktien im Fonds entsprechend an. So musst du dich um nichts weiter kümmern.

Mit einer Fondspolice nutzt du diese Renditechancen und entscheidest dich gleichzeitig für ein flexibles Produkt. Beispielsweise kannst du bei Bedarf einen Teil des Geldes entnehmen und die Police dennoch weiterlaufen lassen.

Außerdem kannst du innerhalb einer Fondspolice den Fonds wechseln – und zwar kostenlos und steuerfrei. Das erhöht deine Flexibilität noch mehr. Später, zu Rentenbeginn kannst du außerdem die Art der Verrentung bestimmen – zum Beispiel als Teil- oder Fondsverrentung. Hier kann dir ein Finanztrainer sicher noch ein paar Tipps geben, worauf dabei zu achten ist.

Diese Renditechancen solltest du für einen langfristigen Anlagezeitraum nutzen. Bleibt weniger Zeit bis das Geld zur Verfügung stehen soll oder möchtest du das Vermögen absolut sicher anlegen, kannst du auch die Zinskonditionen für Tages- oder Festgeld prüfen. Beachte dabei, dass die Verzinsung möglichst über der Inflation liegt, damit die Kaufkraft des Vermögens erhalten bleibt.

Was sind die Vor- und Nachteile eines Kinderdepots?

Banken werben um die junge Kundschaft, beispielsweise mit Kinderkonten oder Juniordepots. Ein Depot brauchst du, damit du regelmäßig Sparbeiträge in aktiv gemanagten Fonds oder einen ETF-Sparplan für deine Kinder investieren kannst. Doch ist dafür ein eigenes Kinderdepot nötig oder genügt das der Eltern, welches eventuell schon vorhanden ist?

Ein Vorteil von Depots, die auf den Namen deines Kindes laufen, ist, dass die Vermögen klar getrennt sind. Geraten Eltern in finanzielle Schwierigkeiten oder sogar in die Privatinsolvenz, haben Gläubiger keinen Zugriff auf das Vermögen der Kinder. Das sichert die Finanzierung ihrer Ausbildung. Ebenso ist ein Kinderdepot von Vorteil, wenn die Eltern schon eigene Kapitalerträge erzielen, die ihren Freibetrag (1.000 Euro/ 2.000 Euro bei Singles/Verheirateten) bereits ausschöpfen.

Ein Nachteil ist, dass Eltern keinen Zugriff mehr haben, sobald ihr Kind volljährig ist. Der Nachwuchs könnte das Vermögen dann auch auf einen Schlag für ganz andere Wünsche (teures Auto, Weltreise, Wohnung) ausgeben. Hier könnten Eltern noch vor der Volljährigkeit einen Auszahlplan einrichten, der das Vermögen in regelmäßigen Raten und nicht in einer großen Summe auszahlt.

Ein weiterer Punkt, der noch mehr bedacht werden sollte, ist die Auswirkung des eigenen Vermögens auf eventuelle BAfÖG-Leistungen. Die können nämlich wegfallen, wenn sich im Kinderdepot über 15.000 Euro angesammelt haben.

Bevor du dich entscheidest, sprich am besten mit einem Experten, der dir als Sparringspartner wertvolle Tipps geben kann, die zu deiner Lebenssituation und zu den Ausbildungsplänen deines Sprösslings passen.

Noch etwas offen?

Deine Fragen zum Thema beantworten wir gern persönlich.

Wir trainieren gemeinsam mit dir dein Finanzwissen. Damit du noch besser über Sparen und Vorsorge Bescheid weißt.